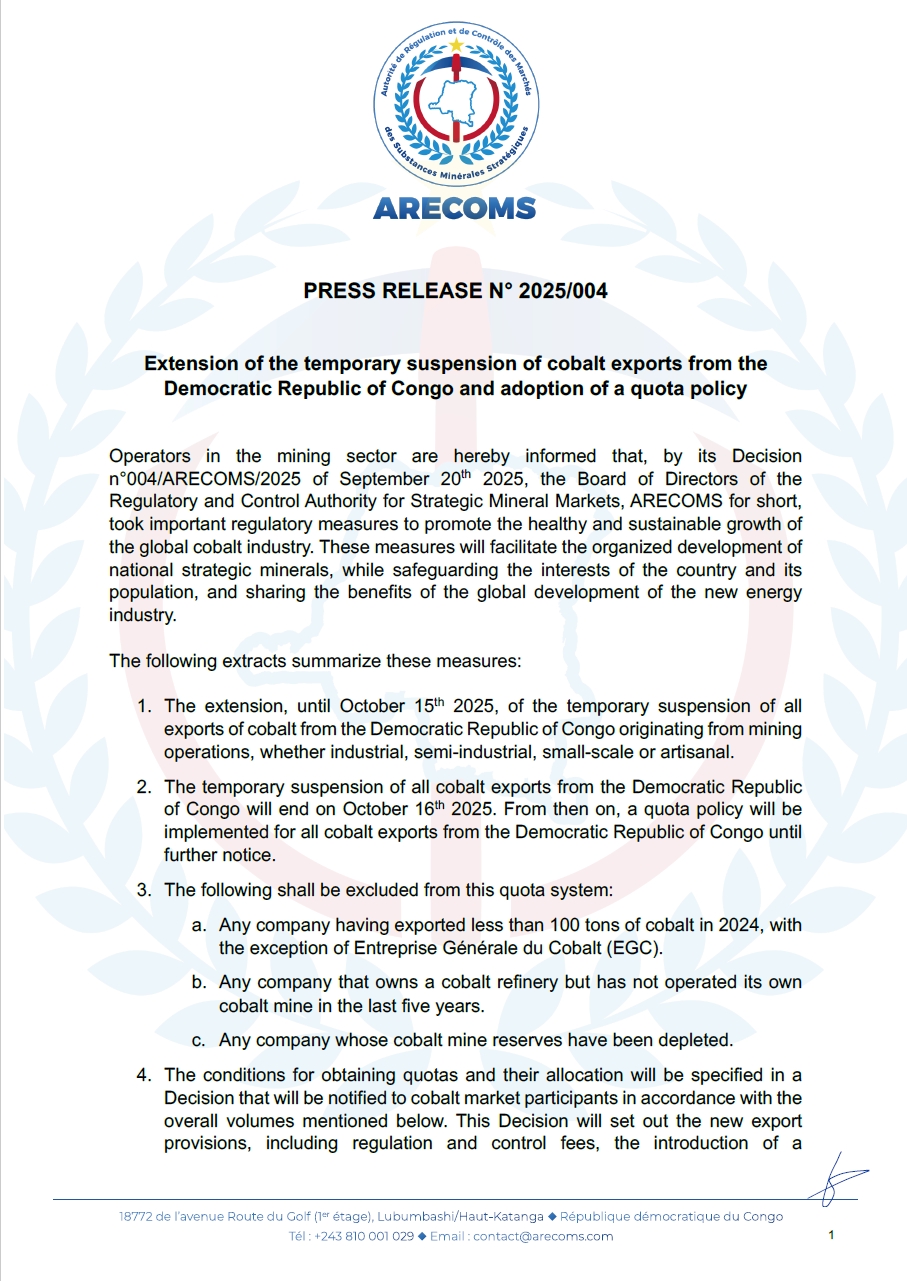

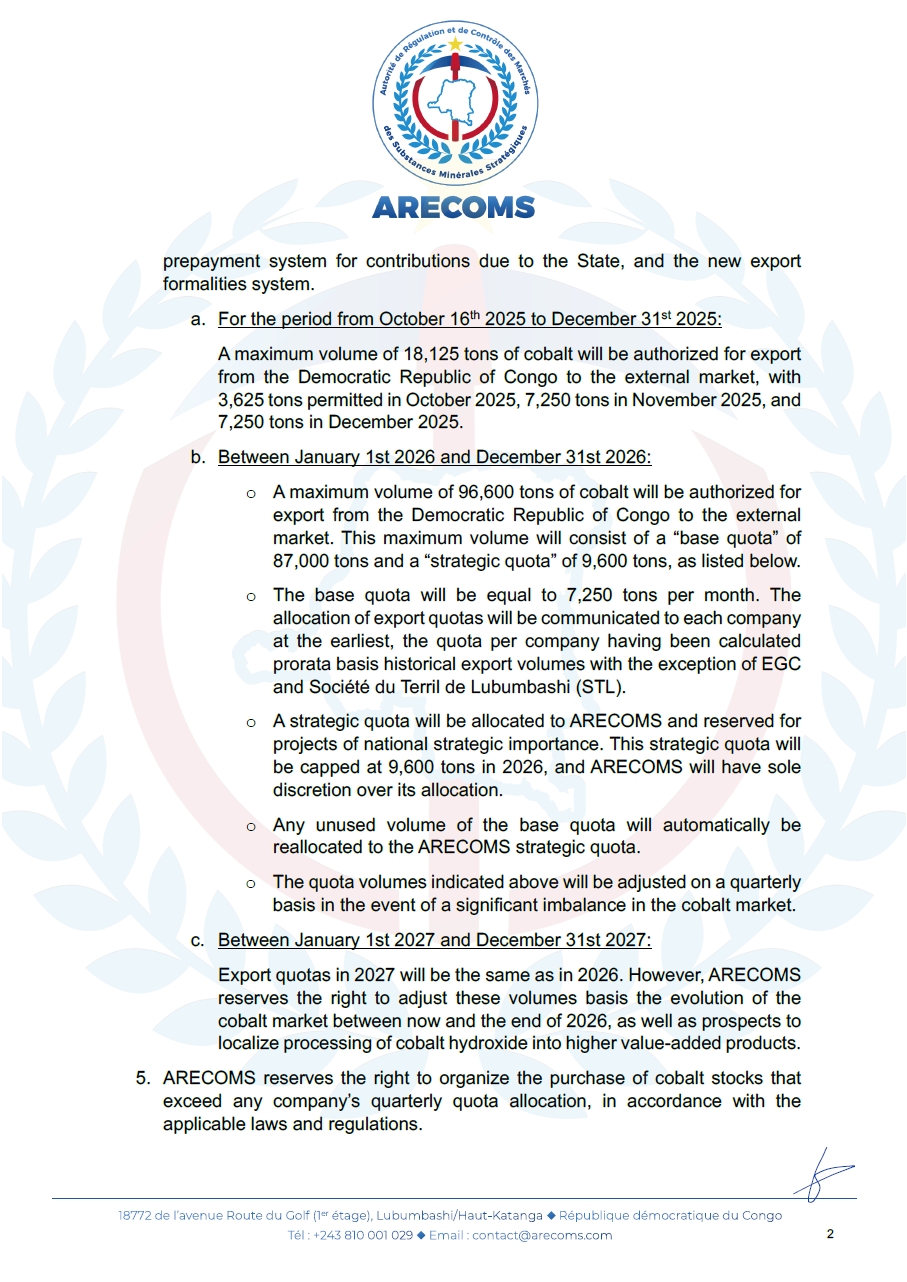

Tối ngày 21 tháng 9 năm 2025, DRC đã thông báo kéo dài lệnh cấm xuất khẩu, ban đầu dự kiến hết hạn vào ngày 21 tháng 9, đến ngày 15 tháng 10, và tuyên bố rằng chính sách định mức sẽ được thực hiện bắt đầu từ ngày 16 tháng 10. Dưới đây là tài liệu gốc:

Điều kiện thị trường trước chính sách này:

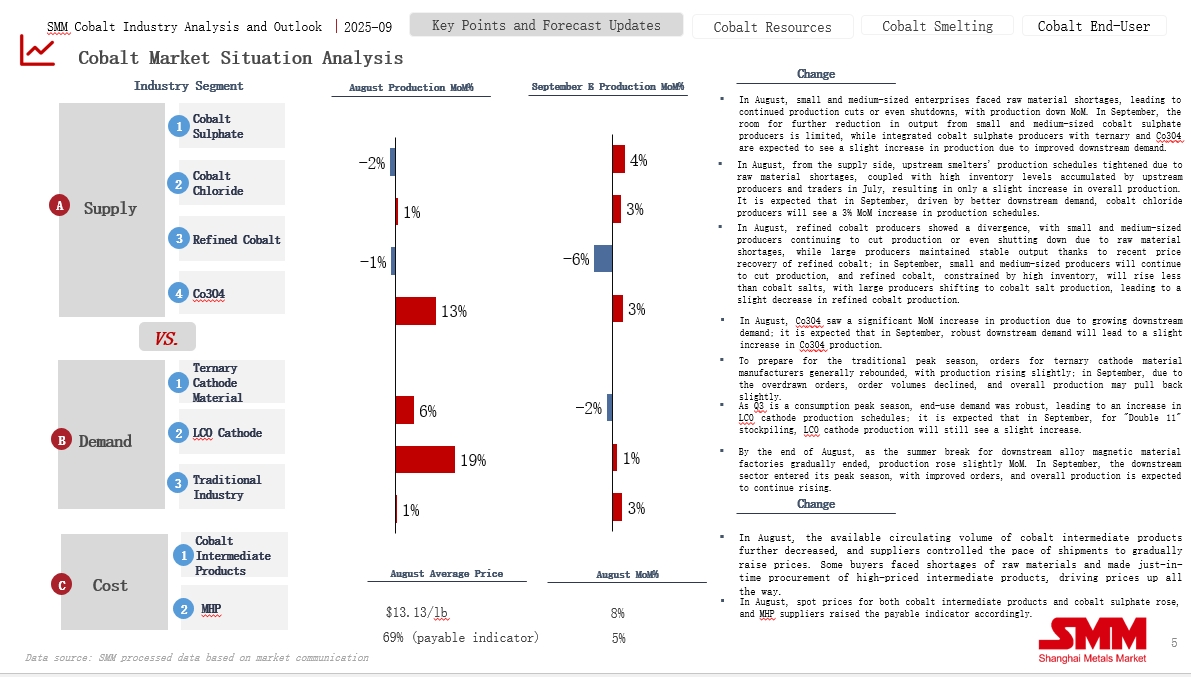

Biểu đồ dưới đây minh họa tình hình thị trường coban trước khi công bố vòng chính sách này. Tổng thể, về phía cung, nhập khẩu nguyên liệu thô tiếp tục giảm và các nhà máy luyện kim duy trì lịch sản xuất chặt chẽ trong bối cảnh tồn kho nguyên liệu bị hạn chế. Trong khi đó, về phía cầu, thị trường đang trong mùa cao điểm với nhu cầu tăng lên, dẫn đến xu hướng giải phóng hàng tồn kho trên toàn thị trường coban.

Dự đoán thị trường và điều kiện giá trước vòng chính sách này:

Trước khi chính thức công bố chính sách này, thị trường nói chung dự đoán DRC sẽ kéo dài lệnh cấm xuất khẩu, và tất cả các sản phẩm coban đều ở trạng thái tăng liên tục.

Tuần trước, báo giá sản phẩm trung gian coban nước ngoài tiếp tục được nâng lên, với giao dịch trên thị trường nội địa khoảng 14,4 đô la/lb, và một số doanh nghiệp báo cáo có thể có giao dịch khoảng 14,7 đô la/lb.

Giá coban sunfat tại chỗ tiếp tục tăng, với hầu hết các nhà máy luyện kim tạm dừng báo giá và nâng giá bán dự kiến lên trên 60.000 nhân dân tệ/tấn. Tuy nhiên, các bên mua vẫn khá thận trọng, chủ yếu tiêu thụ tồn kho của mình, và giao dịch thị trường chậm chạp.

Thị trường coban clorua hoạt động mạnh mẽ, với báo giá doanh nghiệp duy trì ở mức 70.000-75.000 nhân dân tệ/tấn, được hỗ trợ bởi các yếu tố chi phí mạnh mẽ, nhưng các doanh nghiệp hạ nguồn thường xuyên theo dõi. Giá Co3O4 tiếp tục tăng, với phạm vi báo giá cho Co3O4 điện áp cao và pha tạp cao ở mức 225.000-230.000 nhân dân tệ/tấn. Được ảnh hưởng bởi sự tăng giá của nguyên liệu thô coban clorua, đà tăng giá do chi phí thúc đẩy đáng kể, và một số doanh nghiệp hạ nguồn tăng dự trữ tồn kho.

Giá tiền chất cathode ba thành phần tiếp tục xu hướng tăng, với giá sunfat niken, sunfat coban và sunfat mangan tăng liên tục, đẩy mạnh thêm chi phí tiền chất, và báo giá của nhà sản xuất tăng nhanh. Giá vật liệu cathode ba thành phần tiếp tục tăng, carbonat lithi chuyển sang tăng nhẹ, trong khi sunfat coban và sunfat niken duy trì xu hướng tăng mạnh, làm tăng đáng kể giá vật liệu cathode ba thành phần; đơn đặt hàng của nhà máy cathode hoạt động tốt nhưng vẫn phải đối mặt với áp lực chi phí đáng kể.

Giá thị trường LCO tăng nhẹ, với giá giao dịch chủ lưu cho sản phẩm 4.45V/4.48V trên 235,000 tệ/tấn, và giá giao dịch cho các mẫu 4.50V trở lên vượt quá 240,000 tệ/tấn, chủ yếu do giá Co3O4 liên tục tăng.

Tác động của đợt chính sách này:

Theo tính toán mô hình của SMM, dưới chính sách hiện tại, thị trường coban Trung Quốc sẽ tiếp tục trong trạng thái giảm t tồn kho từ 2025 đến 2027. Nhu cầu tài nguyên coban của Trung Quốc năm 2025 ước tính khoảng 170,000 đến 180,000 tấn. Tính đến tháng 7, Trung Quốc đã nhập khẩu khoảng 87,000 tấn sản phẩm trung gian. Xét đến thời gian vận chuyển 2 đến 3 tháng từ CHDC Congo đến Trung Quốc, nếu lệnh cấm xuất khẩu không được dỡ bỏ cho đến ngày 16 tháng 10, thì các sản phẩm trung gian duy nhất có thể vào Trung Quốc trong năm nay sẽ là hàng t tồn kho trong các khu vực liên kết trong nước và cảng nước ngoài. Tổng khối lượng nhập khẩu sản phẩm trung gian trong năm dự kiến khoảng 90,000 đến 100,000 tấn. Trong nước, sản xuất coban tái chế năm 2025 dự kiến khoảng 15,000 tấn, và nhập khẩu MHP ước tính 50,000 tấn. Dự kiến tài nguyên coban của Trung Quốc sẽ trải qua giảm t tồn kho 10,000 đến 20,000 tấn trong năm nay.

Năm 2026 và 2027, ngay cả khi giả định nhu cầu coban hạ nguồn bị ức chế do giá coban cao và duy trì ở mức khoảng 180,000 đến 190,000 tấn, và giả định thêm rằng sản xuất MHP và coban tái chế tăng do tính kinh tế cao, với nhập khẩu MHP đạt 70,000 đến 80,000 tấn và sản xuất tái chế trong nước là 20,000 tấn, vẫn sẽ có nhu cầu gần 100,000 tấn sản phẩm trung gian coban trong nước. Xét rằng CHDC Congo sử dụng toàn bộ hạn ngạch chiến lược và vượt nhẹ lên 100,000 tấn, với 80% khối lượng này xuất khẩu sang Trung Quốc, tài nguyên coban của Trung Quốc vẫn sẽ đối mặt với khoảng cách khoảng 20,000 tấn.

![Giá các sản phẩm coban phần lớn giảm; coban tinh luyện giảm 16.500 nhân dân tệ; thị trường vẫn chờ đợi sự phục hồi nhu cầu hạ nguồn [Quan sát hàng tuần]](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[Phân tích SMM] Cùng đường đua, khác phong cách đua: Logic sinh tồn riêng biệt của các nhà sản xuất xe năng lượng mới hàng đầu](https://imgqn.smm.cn/usercenter/EPIrk20251217171726.jpg)